HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

Q1.消費税って誰が払ってるの?

Q1.消費税って誰が払ってるの? Q2.消費税の確定申告はいつまで?

Q2.消費税の確定申告はいつまで? Q3.設立と同時に消費税の納税義務者になるの?

Q3.設立と同時に消費税の納税義務者になるの? Q4.課税売上高って?

Q4.課税売上高って? Q5.消費税がかからない取引って?

Q5.消費税がかからない取引って? Q6.課税事業者になったときに必要な手続きって?

Q6.課税事業者になったときに必要な手続きって? Q7.支払った消費税のほうが多かったら?

Q7.支払った消費税のほうが多かったら?Q1.消費税って誰が払ってるの?

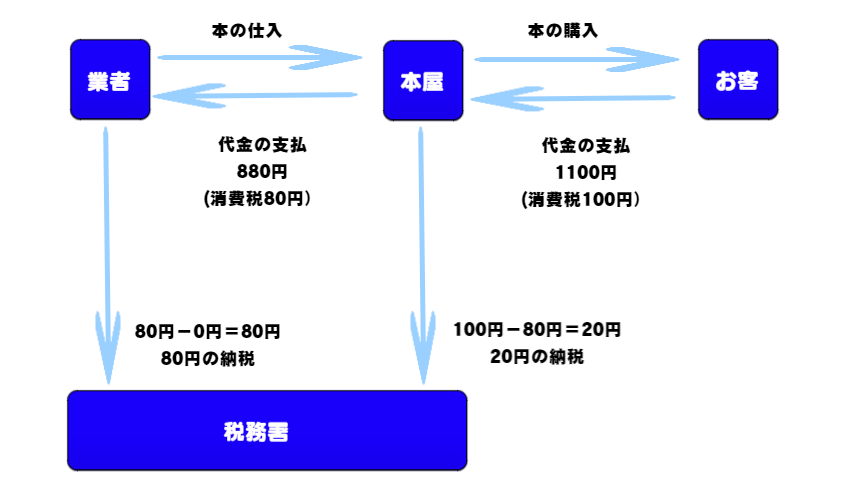

A1.消費税は間接税です。

イメージしてください。

本屋さんで買い物をします。

お客さんとして買い物するとき、私たちは本体価格に10%を加えて支払っています。

本屋さんではお客さんから受け取った消費税を国に納めます。

でも、本屋さんは本を仕入れるために業者さんから本の仕入価格に10%を加えて支払っています。

そこで本屋さんはお客さんから受け取った消費税から業者さんに支払った消費税を差し引いた差額を国に納めます。

因みに本屋さんが業者さんに支払った消費税は業者さんが国に納めます。

消費税は国に納めているのは本屋さんであったり業者さんですが、本体価格に10%が加わってますので、最終的な消費税の負担者は消費者=お客さんとなるのです。

このように税金を納める人(本屋さん・業者さん)と税金を負担する人(お客さん)が違っている。

これが間接税です。

目次へ

目次へ

Q2.消費税の確定申告はいつまで?

A2.まず法人か個人事業者によって課税期間が異なります。

法人の場合は事業年度です。個人事業者の場合は1月1日から12月31日までです。

確定申告期限は

法人の場合は課税期間の末日の翌日から2か月以内です。個人事業者の場合は翌年の3月31日までです。個人事業者のほうが1か月余裕があります。

個人の所得税の確定申告が翌年の2月16日から3月15日ですので、その期間にまとめて行う方がほとんどです。

目次へ

目次へQ3.設立と同時に消費税の納税義務者になるの?

A3.

納税義務が免除されるケースがあります。

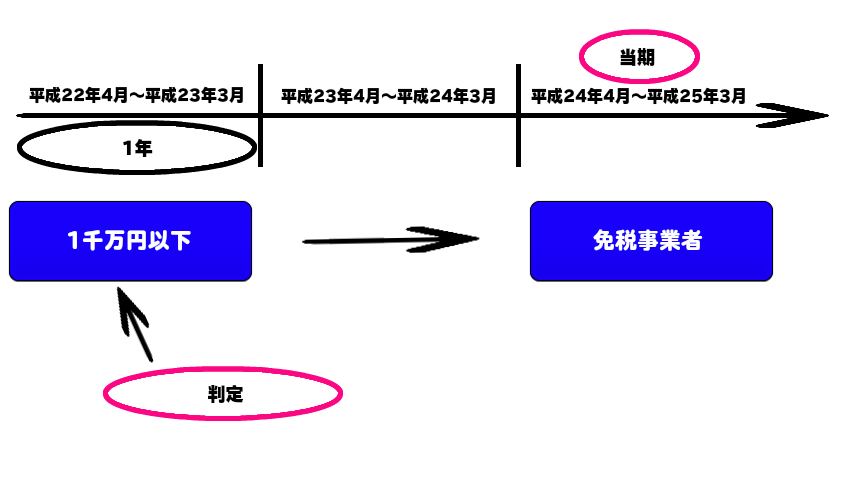

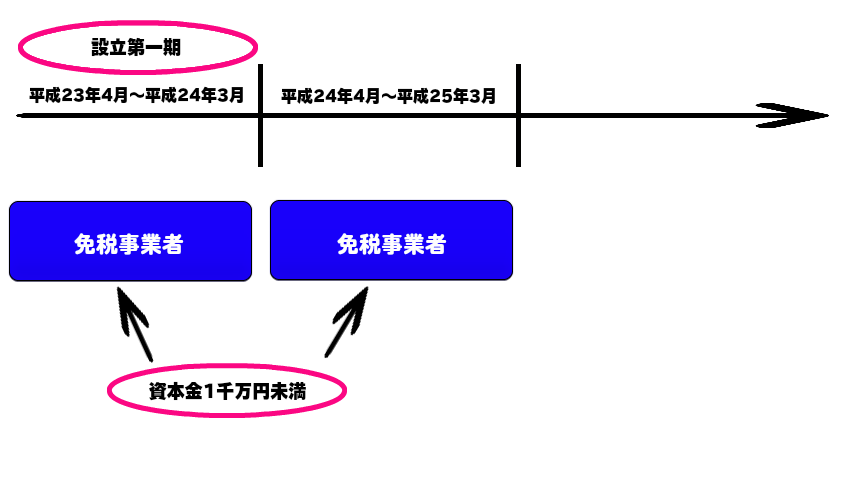

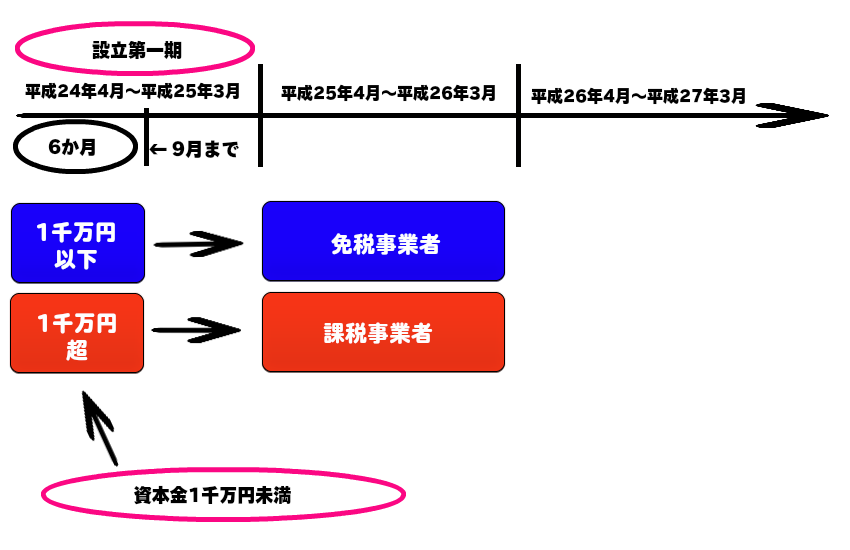

平成25年1月1日から開始する事業年度より改正があります。

☆平成25年1月1日以前開始

その課税期間の基準期間における課税売上高が1千万円以下の事業者は納税の義務が免除されます。

基準期間における課税売上高とは個人事業者の場合は原則として前々年の課税売上高のことをいい、法人の場合は原則として前々事業年度の課税売上高のことをいいます。

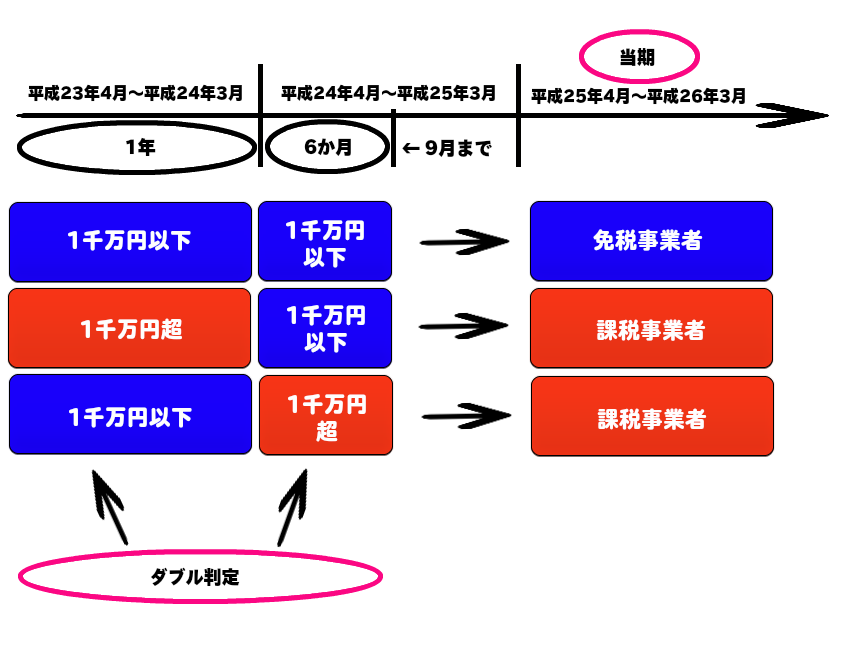

☆平成25年1月1日以後開始する事業年度以降

その課税期間の基準期間における課税売上高とその課税期間の前課税期間の最初の6か月間の課税売上高がどちらも1千万円以下の事業者は納税の義務が免除されます。

基準期間における課税売上高とは個人事業者の場合は原則として前々年の課税売上高のことをいい、法人の場合は原則として前々事業年度の課税売上高のことをいいます。

上記の「前課税期間の最初の6か月間の課税売上高」に代えて「前課税期間の最初の6か月間の給与の支払額」で判定することもでき、いずれかが1千万円以下であれば納税の義務が免除されます。

新規開業又は法人の新規設立のときは原則として納税義務が免除されます。

ただし、新設の法人のうち、その事業年度開始の日における資本の額又は出資の金額が1千万円以上である法人については納税義務が免除されません。

☆平成25年1月1日以前開始

新たに開業した個人事業者又は新たに設立された法人のように、その課税期間について基準期間における課税売上高又は基準期間がない場合には原則として納税義務が免除されます。

ですので、開業の年とその翌年の2年間、設立事業年度とその翌事業年度は納税義務が免除されます。

☆平成25年1月1日以後開始する事業年度以降

その課税期間の基準期間における課税売上高とその課税期間の前課税期間の最初の6か月間の課税売上高がどちらも1千万円以下の事業者は納税の義務が免除されます。

基準期間における課税売上高とは個人事業者の場合は原則として前々年の課税売上高のことをいい、法人の場合は原則として前々事業年度の課税売上高のことをいいます。

新規開業、新規設立の法人の場合、設立第一期目は免税となりますが、

第二期目の判定は第一期目の最初の6か月課税売上高が1千万円以下の事業者は納税の義務が免除されます。

設立第二期目から課税事業者となるケースが出てくるわけです。

上記の「前課税期間の最初の6か月間の課税売上高」に代えて「前課税期間の最初の6か月間の給与の支払額」で判定することもでき、いずれかが1千万円以下であれば納税の義務が免除されます。

目次へ

目次へQ4.課税売上高って?

A4.一言でいいますと、消費税のかかる売上のことです。

国内で事業者が事業として対価を得て行った資産の譲渡等には消費税が課されます。

国内で、ものを売ったり、ものを貸したり、サービスを提供すると消費税がかかります。一般的には売上ですが、事業用の機械や備品を売った場合の収入にも消費税がかかります。

目次へ

目次へQ5.消費税がかからない取引って?

A5.取引の内容によってその取引が下記に該当する場合には消費税がかかりません。

①免税取引

輸出売上には消費税がかかりません。国内で消費されないからです。自動車を輸出しても、事業者は消費税を納める必要がありません。

②非課税取引

住宅用の家賃、土地の売却には消費税はかかりません。ものを貸したり、ものを売ってますが消費税の対象とすることに馴染まないものや社会政策的配慮から限定的に非課税取引を定めています。預金や貸付金の利子や一定の身体障害者用物品の販売、貸付も非課税取引です。

③不課税取引

配当金の受取や寄付金の受取には消費税がかかりません。国内で事業者が事業として対価を得て行った資産の譲渡等には消費税が課されます。逆を言えばこれにあたらない取引には消費税はかかりません。海外で行った公演の売上、単なる贈与、借入金の返済も不課税取引です。

目次へ

目次へQ6.消費税の課税事業者になったときに必要な手続って?

A6.消費税においては大事なことは税額の計算はもちろんですが届出も重要です。

届出の有無や届出をした時点によって得をしたり、損をしたりします。

「今期から課税事業者になりました。」の時点では遅いこともあります。

「来期、来年から課税事業者になりそうだ」の時点から準備しておくことが必要です。

①表示価格を総額表示へと変更する。

不特定多数のお客さんを対象に事業を行う商店、レストラン、美容室等の場合、課税事業者となった時点で総額表示が義務付けられます。

値札、メニューの価格、料金表等を税込の金額に変更する必要があります。

②経理処理に手間がかかります。

消費税の計算では一つ一つの取引が「課税取引」に該当するのか、それ以外の「免税取引、非課税取引、不課税取引」に該当するのかを区分する必要があります。

また経理処理を消費税を含んだ利益計算をする「税込経理」を採用するのか、消費税を抜いた利益を計算をする「税抜経理」をするのかを決めなければなりません。それによって会計処理が異なってきます。事前にきちんと決めておく必要があります。

③消費税課税事業者届出書を提出する。

基準期間における課税売上高が1千万円超となったので課税事業者になったことを税務署に確認するための書類です。

④消費税簡易課税制度選択届出書を提出するか検討する。

あくまでも「検討する。」です。必要であれば提出します。

また、「簡易課税制度」は基準期間における課税売上高が5千万円以下の事業者が選択適用できる制度です。

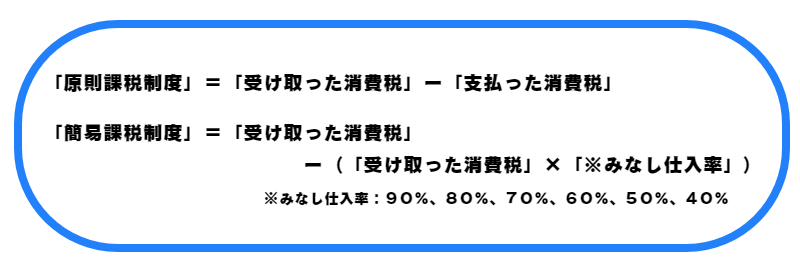

消費税の計算は受け取った消費税から支払った消費税の差額を国に納めます。

これを「原則課税制度」といいます。

「簡易課税制度」とは支払った消費税の額を計算しないで、受け取った消費税に一定率(みなし仕入率:事業の種類によって5つに分かれています。)を乗じて計算した額を支払った消費税額とみなしてその差額で国に納める消費税額を計算する制度です。

受け取った消費税だけを集計すればできる方法です。

この「簡易課税制度」を選択するには、選択する課税期間の初日の前日までに「簡易課税制度選択届出書」を提出しなければなりません。

ですので支払った消費税を集計するほうが有利なのか、みなし仕入率を使ったほうが有利なのかを検討し、「簡易課税制度」を採用したほうが有利であれば、その課税期間が始まる前日までに決定し提出しなければなりません。

また「簡易課税制度」を適用した場合、2年間は継続してこの計算方法を適用しなければなりません。

継続適用の2年間の中で設備投資をする予定があって、支払う消費税を集計したほうが有利な場合の課税期間があっても「簡易課税制度」を適用するしかありません。

ですので事前に試算して選ぶことをお勧めします。

⑤資金の準備を計画的に行う。

消費税は法人税や所得税のような利益に対して課される税金ではありません。

利益が出なくても納める必要があります。

何故かといいますと、経費の中には人件費のように消費税が含まれないものもあるからです。

また消費税は間接税ですのでお客さんから受け取った消費税は事業者が確定申告まで預かっているものと考えますので、納付が遅れた場合の延滞税が厳しくなります。

人件費等の消費税が含まれていない経費が多い事業者は納税額を予測し事前の積立等の準備をしましょう。

目次へ

目次へQ7.支払った消費税のほうが多かったら?

A7.支払った消費税が受け取った消費税より多くなることがあります。

例えば

①設立初年度や事業開始年において売上があまりなく経費が多かった。

②設備投資をおこなった。

③在庫確保のため大量の仕入れをおこなった。

④輸出がほとんど。免税取引ですから受け取った消費税があまりない。

支払った消費税が受け取った消費税より多い場合には消費税が還付されます。

ただ、これらの場合でも還付を受けることができない場合があります。

①免税事業者の場合

基準期間における課税売上高が1千万円以下であれば、原則免税事業者となります。

また事業開始の年とその翌年の2年間、設立事業年度とその翌事業年度は原則納税義務が免除されます。

納税義務がないと同時に還付を受けることができません。

納税義務が免除されるということは消費税を預かっていないと考えるからです。

還付を受けるためには課税事業者でなければなりません。

免税事業者であっても課税事業者を選択することで還付を受けることができます。

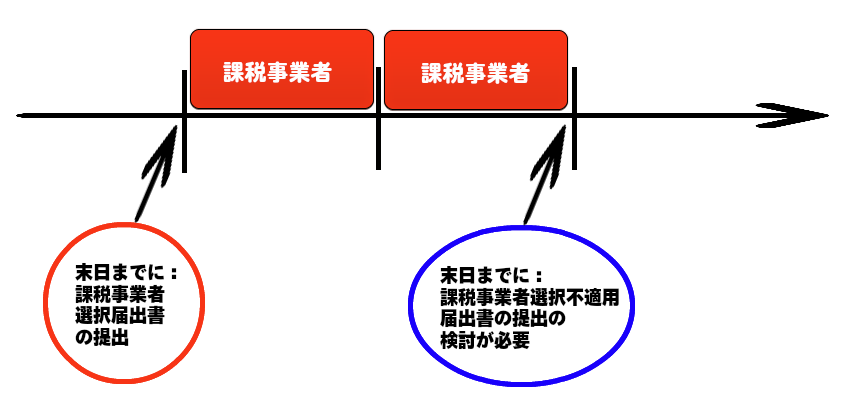

課税事業者となるためには、その適用を受けようとする課税期間の初日の前日までに「課税事業者選択届出書」を提出しなければなりません。

ただし、注意すべきことがあります。

課税事業者を選択した場合、2年間は必ず課税事業者となります。課税事業者を選択した課税期間で還付を受けて翌課税期間で免税事業者に戻ることができません。

選択した2年間が還付年度と納付年度の場合、納付の額のほうが多ければ還付を受けずに免税事業者でいたほうが得の場合があります。

ですので選択を受ける2年間を通しての予測が重要となります。

また「課税事業者選択届出書」の効力は2年間ではありません。

2年間課税事業者を継続して3年目の基準期間における課税売上高が1千万円以下であっても「課税事業者選択届出書」を提出していれば課税事業者です、納税義務があるわけです。

ですので3年目の課税期間は免税事業者を選択したほうが有利であれば、免税事業者に戻るためには、免税事業者に戻ろうとする課税期間の初日の前日、つまり継続適用の2年目の末日までに「課税事業者選択不適用届出書」を提出する必要があります。

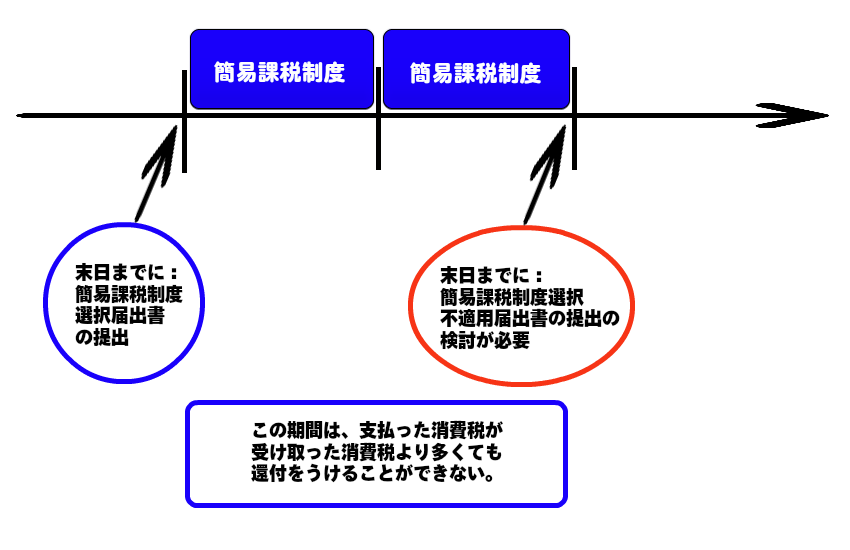

②簡易課税制度を選択している場合

簡易課税制度とは支払った消費税の額の計算をしないで、受け取った消費税にみなし仕入率を乗じて計算した額を支払った消費税とみなしてその差額で国に納める消費税額を計算する制度です。

みなし仕入率は最高の割合でも9割ですので受け取った消費税の1割は納税義務があります。

また支払った消費税は集計しませんので還付を受けることができません。

また簡易課税制度は2年間の継続適用です。継続適用中の2年間で設備投資をして支払った消費税のほうが明らかに多くても上記の理由から還付を受けることができません。

自分がどの届出書を提出していつまで続けなければならないのか、また継続適用が終わるときに次の課税期間はどちらが有利なのかを、その課税期間が始まる日の前日までに判定しなければなりません。

目次へ

目次へ

info@ts-kaikei.com

info@ts-kaikei.com