HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第1回:決算書を眺めてみよう。(その1:貸借対照表)

お手元に会社の決算書はありますか。

試算表でも構いません。

決算書はあなたの会社の事業年度末の資料です。これがその事業年度の会社の成績です。

会社を設立したからには貸借対照表と損益計算書に何が書かれているか理解できるといいですね。

今回は貸借対照表と損益計算書が何かを知っていただきます。

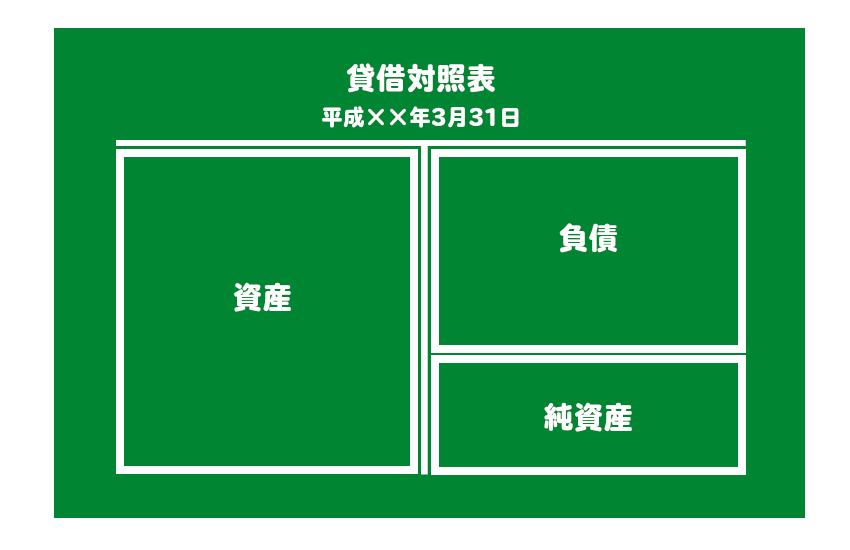

貸借対照表とは表の期日(決算書の場合、期末)時点の会社の財産状態を表にしたものです。

簡単に言ってしまうと財産表です。

ただ財産だけでなくその財産をどのように手に入れたかを表にしております。

貸借対照表は大きく3つの枠で構成されています。

資産、負債、純資産の3つです。

そしてその3つは以下のように構成されています。

左側に資産(財産)、右側に負債・資本(どうやって左の財産を手に入れたか?借入?出資?)

これはルールなんで覚えてください。

資産=負債+純資産

となります。

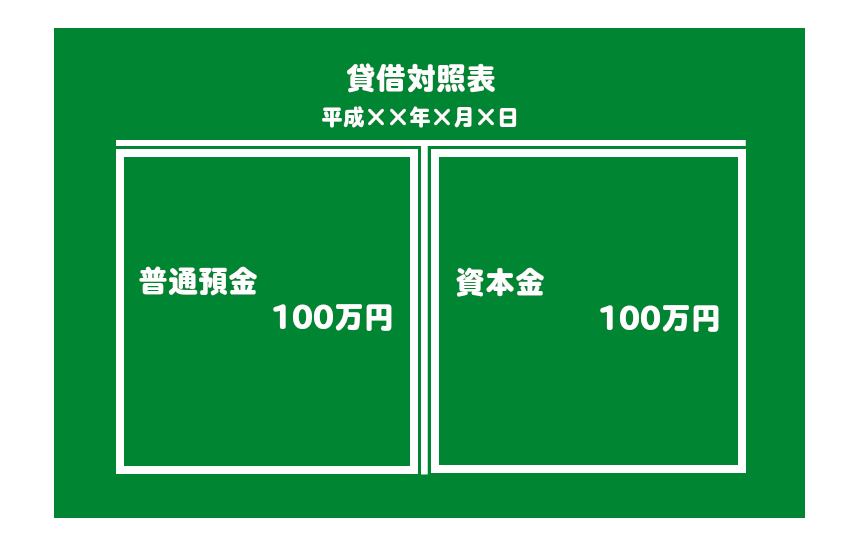

さてあなたが会社を設立したとき元手はいくらで始まりましたか?

設立当初の資本金はいくらでしたか?

その元手は銀行の口座に入れませんでしたか?

(例)金100万円を元手に会社の普通預金に入金し開業しました。

これを上記のルールで考えてみましょう。

あなたの会社に預金100万円が増えました。預金は資産です。

あなたの会社の資本金が100万円増えました。資本金は純資産です。

これを貸借対照表にするとこのようになります。

あなたの会社もここからスタートしたのです。

このようなシンプルな状態から月日が経ちお金の移動があって

今お手元にある貸借対照表になっているのです。

豆知識へ

豆知識へ

info@ts-kaikei.com

info@ts-kaikei.com