HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第3回:二つの表の関係。

前回までは貸借対照表と損益計算書を個別に説明しました。

実はこの2つの書類はつながっています。

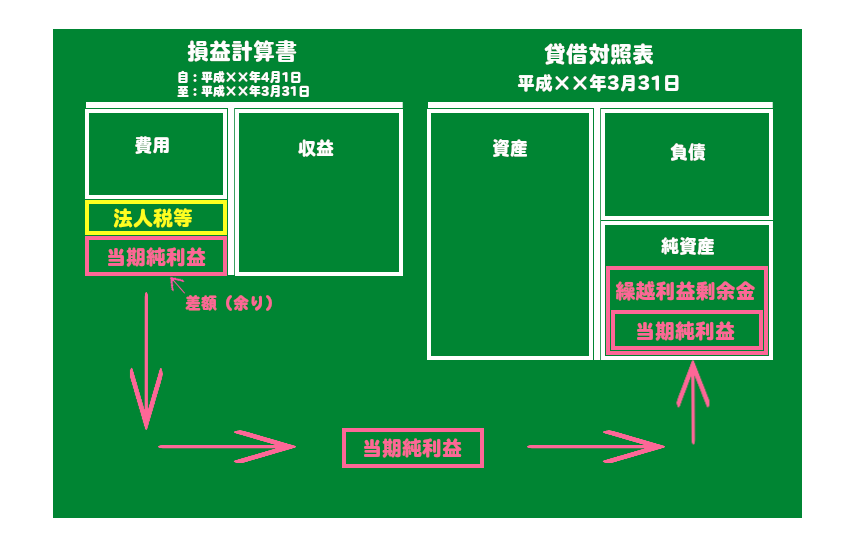

損益計算書の結果が貸借対照表に反映されます。

利益が出ました。

会社の利益はどこへ行くのか?

会社に利益が出ますと法人税、住民税、事業税を払うことになります。

税金を払った残りはどうなるのか?

あなたの会社はその決算で終わりではなく今後も続けていきたいですよね。

残りは次の年の事業の為に会社に貯めることとなります。

(配当等もありますが基礎を知っていただくコーナーですので。)

では利益はどこで見るのか・・・損益計算書ですね。

損益計算書を見てみましょう。

売上からはじまって売上のために必要な経費があって最後に当期純利益があります。

この当期純利益、税金を払った後の利益です。

払った残りはどうするか・・・会社に貯めることとなります。

貯める=会社の財産になります。利益が出たことで財産が増えます。

では財産はどこで見るのか・・・貸借対照表ですね。

貸借対照表を見てみましょう。

左側に資産があって、右側に負債、純資産があります。

純資産の部を見てください。

最後に繰越利益剰余金があります。

この繰越利益剰余金、会社がこれまで貯めてきた利益から税金を払った残りの合計、今までの儲けです。

利益が出ていることで財産である資産の部が増えます。

どうやって増やしたのか?利益が出て会社に貯めたからです。

負債ではなく純資産の増加です。

これを図にするとこうなります。

損益計算書で計算した1年間の利益は期末時点の貸借対照表の繰越利益剰余金に貯まることとなります。

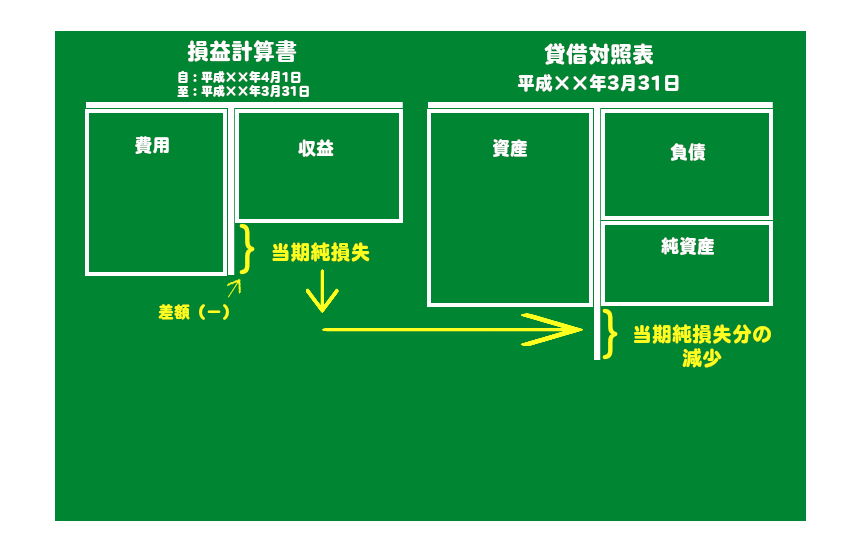

利益が出ずに損失の場合はどうなるか。

損益計算書では当期純損失となり、貸借対照表では繰越利益剰余金が減ることとなります。

減るということは、もし繰越利益剰余金がゼロであれば純資産の部にある他のものを減らしていることとなります。

つまり、元手としていた資本金が減っていくこととなります。

貸借対照表と損益計算書を眺めてみてください。

貸借対照表と損益計算書を眺めてみてください。

損益計算書で1年間の成績がわかり、貸借対照表で設立からいままで毎年行われる決算により損益計算書の成績が加わって期末時点の財産の状態がどうなっていますでしょうか。

1年前の決算書と比べてみることも必要です。

1年間でいかに変化してますでしょうか。

数字でみたあなたの会社の現状です。

第 2 回 へ

第 2 回 へ

info@ts-kaikei.com

info@ts-kaikei.com