HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第5回:簿記について。(仕訳について。)

簿記とは「帳簿に記入すること。」です。

帳簿に記録するためのルールを定めたものです。

簿記を知るということはそのルールを知ることです。

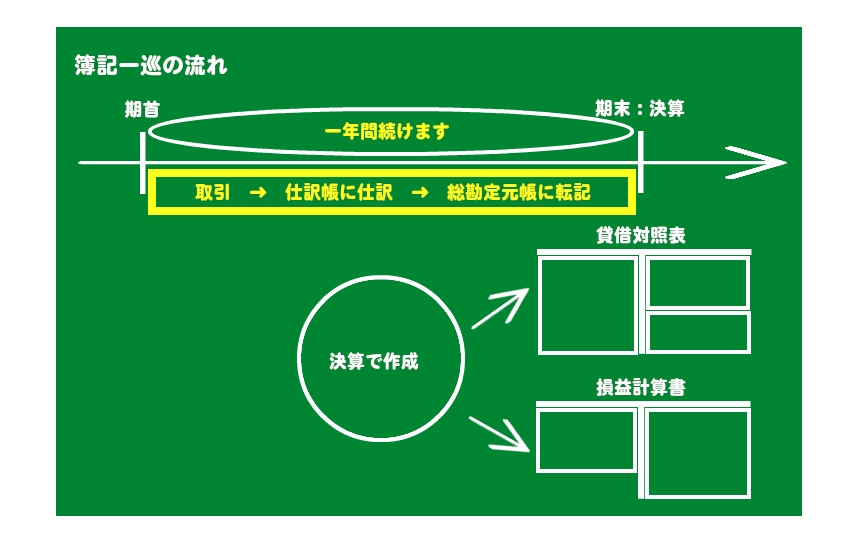

取引がありました。→仕訳をします。→総勘定元帳に転記します。

この流れを1年間繰り返します。これが簿記一巡の流れです。

前回の流れの図を少し詳しくしてみます。

これが簿記一巡の流れです。

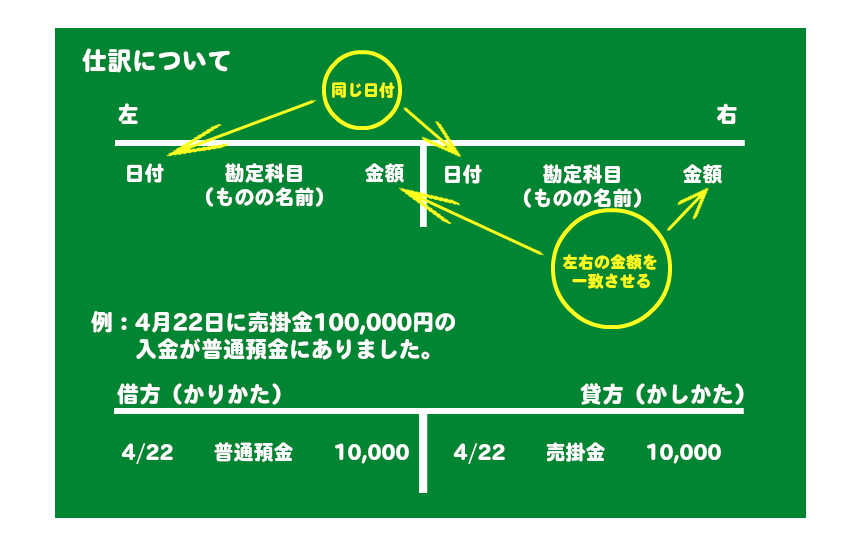

では日々の取引があったときに行う第1段階の仕訳について勉強しましょう。

簿記の基本は仕訳です。取引がありました。→必ず仕訳をします。

取引とはお金で測ることのできるものや、権利・義務などの増減をいいます。

お金で測ることのできないものは仕訳の対象となりません。

仕訳は下記のように必ず左側、右側に勘定科目と金額記入します。

そして忘れてはならないことは左側と右側は必ず金額は一致します。

1.勘定科目(ものの名前)を左右に書きます。

↓

2.金額を左右に書きます。

↓

3.左と右を一致させます。

因みに左側を借方(かりかた)、右側を貸方(かしかた)といいます。

「左と右を一致させる。」=「貸借を一致させる。」といいます。

1.と2.が逆でも構いません。「最終的に貸借を一致させる。」ことが大事です。

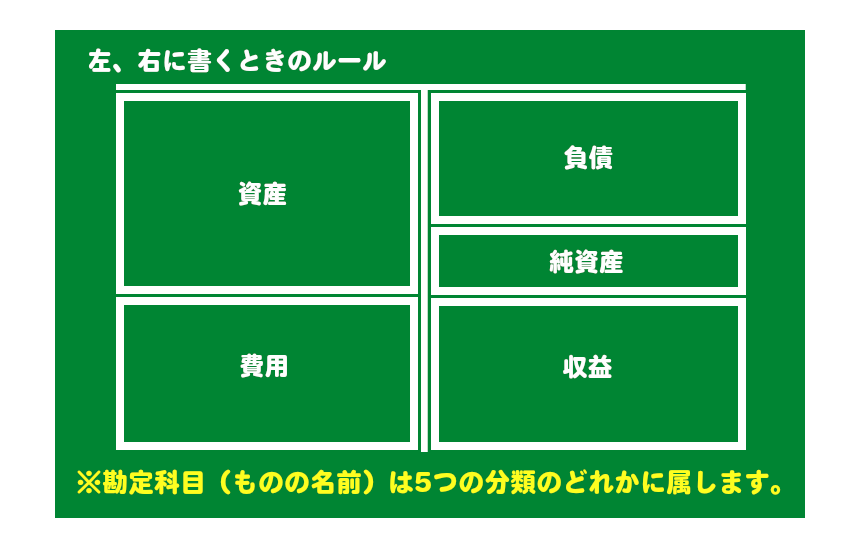

そして勘定科目(ものの名前)を左側、右側に書くときにはルールがあります。

それを示したものが下の図になります。

これが基本となります。

あなたの決算書にはいろいろな勘定科目(ものの名前)があるかと思います。

その勘定科目は大きく上記の5つの分類に分けられます。

左側と右側は仕訳の左側と右側と同じです。それぞれ増えたときに上記の左側、右側に仕訳します。

減ったときはその逆と考えてください。

資産が増えた:左、減った:右

負債が増えた:右、減った:左

純資産が増えた:右、減った:左

費用が増えた:左、減った:右

収益が増えた:右、減った:左

に書きます。

何故?とは思わずにこれはルールですので覚えてください。

打ったら一塁に走る。赤は止まれ。車は左側通行。タッチダウンは6点。

と同じです。「そうなんだ。」と。

ここがとっつきにくいところではあるかと思いますが慣れれば瞬時に分かるようになります。

上記のルールに従って左側と右側に勘定科目と金額を埋めていくパズルのように考えてください。

やってみましょう。

「9月9日に備品を50,000円現金で買いました。」

備品も現金も資産です。

左側、右側どちらからでもいいので増えてもの、減ったものと金額を入れてみてください。

次に

10月10日 左:借入金 50,000円 / 右:現金 50,000円

借入金は負債です。

これをみて、いつ、何が増えて、何が減ったか。(両方増えることも減ることもあります。)を考えてみてください。 今回は

今回は

○5つの分類を覚えましょう。

○5つの分類ごとに増えたときに左側に書くもの、右側に書くものを覚えましょう。

次は第2段階の総勘定元帳に転記について勉強しましょう。

第 4 回 へ

第 4 回 へ

info@ts-kaikei.com

info@ts-kaikei.com