HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

今回は少し長くなります。

今までのテーマを踏まえて、

事例から仕訳・転記、そして貸借対照表、損益計算書を作成してみましょう。

①現金100円を資本金として会社を作りました。

②①の現金100円を新しく作った普通預金口座に入金しました。

③銀行から100円借りて普通預金口座に入金されました。

④商品を20円で仕入れ、代金は普通預金口座から仕入先に振込ました。

⑤④の商品を50円で販売し、代金は現金でもらいました。

⑥③の借入金の返済に10円、利息2円が普通預金口座から引き落とされました。

⑦友人に「今度会社の商品を買って」とお願いし、友人から「お金があるときにね。」との回答を貰いました。

⑧普通預金の利息が1円普通預金口座に入金されました。

簿記の流れは、

取引があった→仕訳→転記の繰り返しです。

①~⑧までの「仕訳」をしましょう。

ルールを思い出してください。

資産が増えた:左、減った:右

負債が増えた:右、減った:左

純資産が増えた:右、減った:右

費用が増えた:左、減った:右

収益が増えた:右、減った:左

①現金100円を資本金として会社を作りました。

現金(=資産)が100円増えました。資本金(=純資産)が100円増えました。

(現金)100円/(資本金)100円

②①の現金100円を新しく作った普通預金口座に入金しました。

普通預金が100円増えました。現金(=資産)が100円減りました。

(普通預金)100円/(現金)100円

③銀行から100円借りて普通預金口座に入金されました。

借入金(=負債)が100円増えました。普通預金(=資産)が100円増えました。

(普通預金)100円/(借入金)100円

④商品を20円で仕入れ、代金は普通預金口座から仕入先に振込ました。

仕入(=費用)が20円増えました。普通預金(=資産)が20円減りました。

(仕入)20円/(普通預金)20円

⑤④の商品を50円で販売し、代金は現金でもらいました。

売上(=収益)が50円増えました。現金(=資産)が50円増えました。

(現金)50円/(売上)50円

⑥③の借入金の返済に10円、利息2円が普通預金口座から引き落とされました。

借入金(=負債)が10円減りました。普通預金(=資産)が10円減りました。

支払う利息(=費用)が2円増えました。普通預金(=資産)が2円減りました。

(借入金)10円/(普通預金)10円

(支払利息)2円/(普通預金)2円

⑦友人に「今度会社の商品を買って」とお願いし、友人から「お金があるときにね。」との回答を貰いました。

この時点では取引(=お金で測ることのできるものや、権利・義務などの増減)ではありませんので仕訳をしません。

仕訳なし

⑧普通預金の利息が1円普通預金口座に入金されました。

普通預金(=資産)が1円増えました。受取る利息が1円増えました。

(普通預金)1円/(受取利息)1円

となります。どうですかルールを思い出しながら仕訳できましたでしょうか。

では次の流れ「転記」をしましょう。

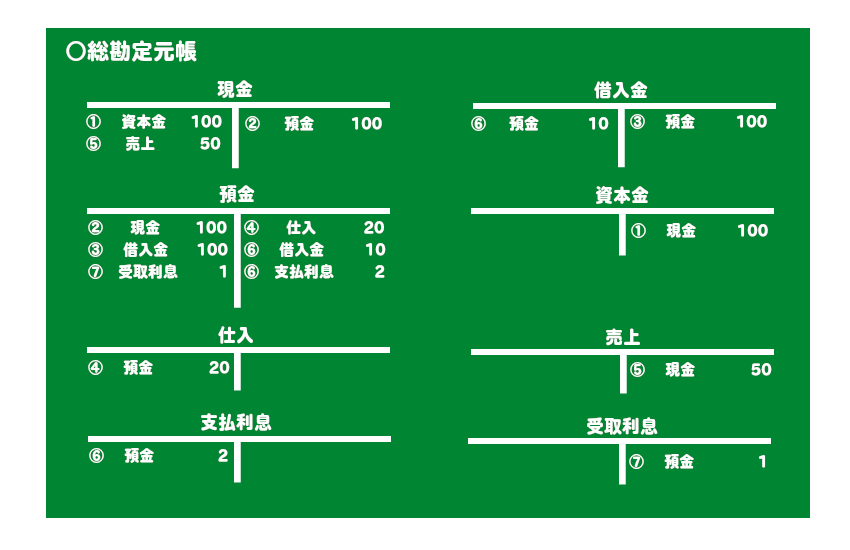

「転記」は仕訳の結果を総勘定元帳へ移す作業です。

手順は

1.総勘定元帳へ仕訳の取引をした日付を左、または右に記入します。(今回は①~⑧を日付とします。)

↓

2.仕訳帳の相手勘定科目をその勘定科目の仕訳帳で記入した左、または右に記入します。

↓

3.取引金額を記入します。

では始めましょう。

①の仕訳を

(現金)100円/(資本金)100円

まず現金勘定の左に日付:①、相手勘定:資本金、金額:100円を転記します。

次に資本金勘定の右に日付:①、相手勘定:現金、金額:100円を転記します。

同じように②の仕訳を

(普通預金)100円/(現金)100円

普通預金勘定の左に日付:②、相手勘定:現金、金額:100円を転記します。

現金勘定(①の転記が入っています。)の右に日付:②、相手勘定:普通預金、金額:100円を転記します。

同じように③から⑧の仕訳を転記してみましょう。なお⑦は「仕訳なし」ですので転記もする必要ありません。

全て転記すると以下のようになります。

以上で仕訳、転記が完了しました。

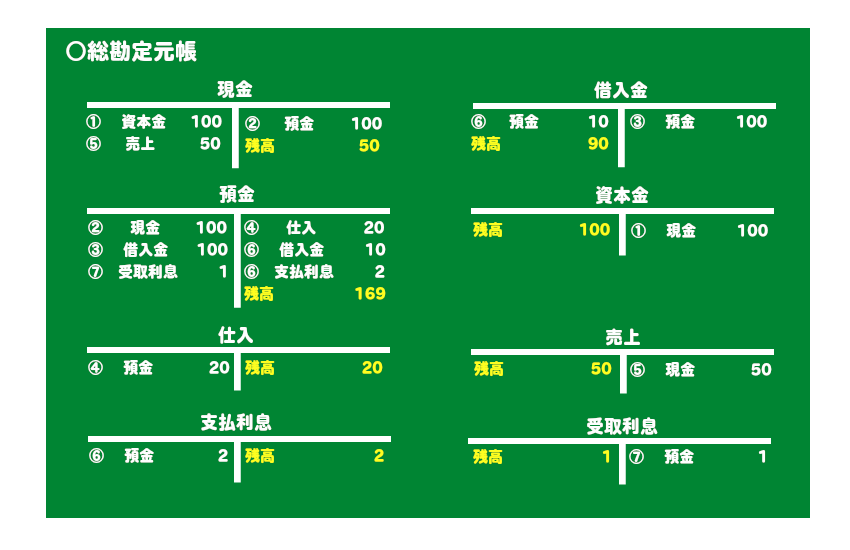

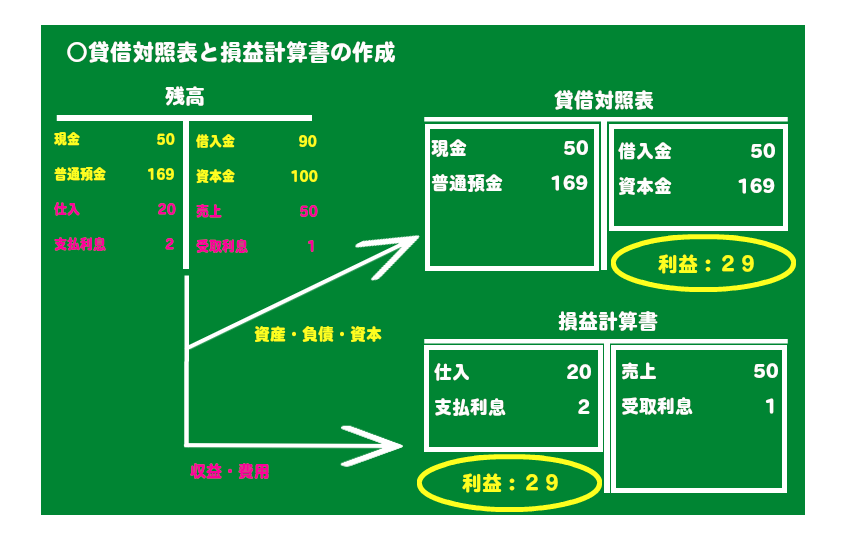

ではこの会社の貸借対照表、損益計算書を作ってみましょう。

総勘定元帳の各勘定科目ごとの左、右を合計し、その残高が貸借対照表、損益計算書に記入されることになります。

残高を計算しますと下記のようになります。

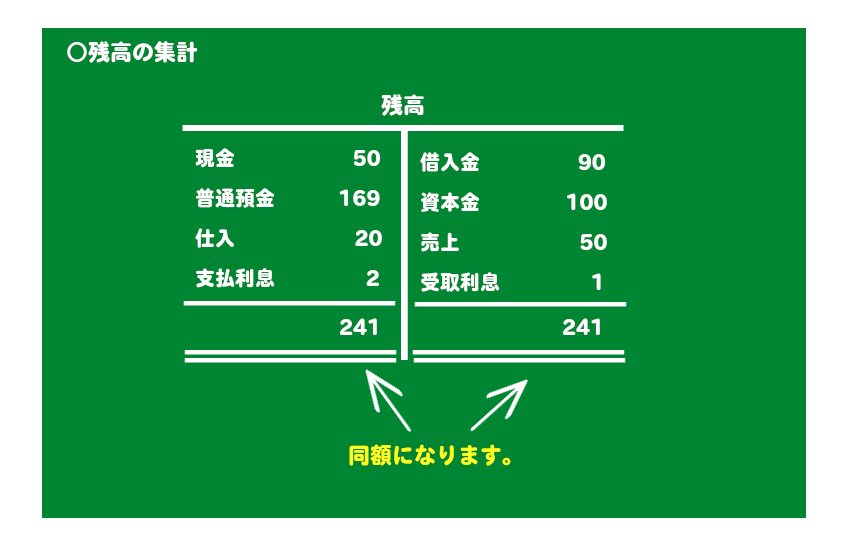

ではこの残高を、一旦、一つの枠にまとめてみましょう。

左か右かは残高の多い方に勘定科目と金額入れていきます。

左右の合計が241円と同額になります。仕訳帳で右・左同じ金額を記入し、総勘定元帳で仕訳帳で記入した同じ金額を

左右に転記してますから集計した金額は同額になります。同額になってなければいけません。

この金額が同額になっていない。=仕訳帳の左右の金額が同じでなかったか?総勘定元帳への転記で左右を間違えたか?

各勘定科目の残高計算を間違えたか?になります。

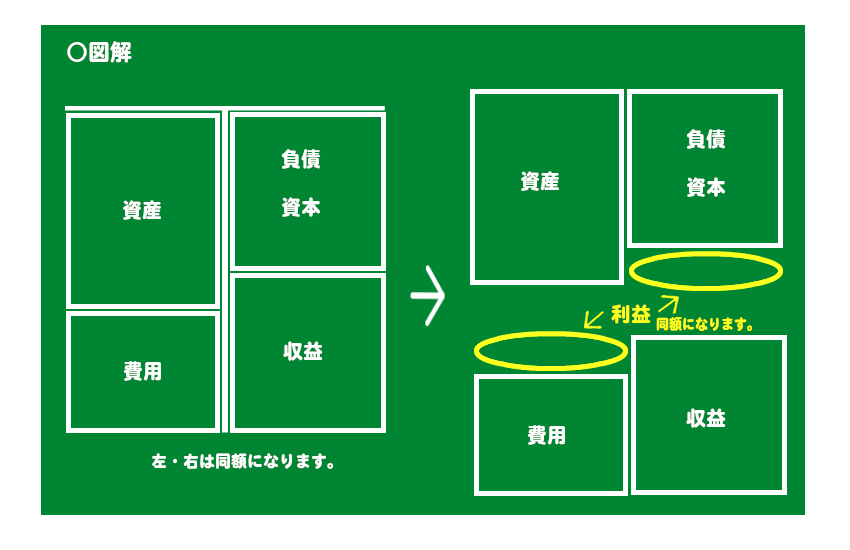

同額になっていることを確認してこれを貸借対照表を構成するもの、損益計算書を構成するものに分けます。

財産の状態に関係する:資産、負債、純資産 → 貸借対照表

利益計算に関係する:収益、費用 → 損益計算書に分類しましょう。

貸借対照表と損益計算書ができました。

貸借対照表・損益計算書各々左右の金額が一致してません。

貸借対照表は左側が29円でっぱってます、損益計算書は右側が29円でっぱってます。

このでっぱりの金額も同額になります。

この金額が利益です。

逆の場合→貸借対照表では右側がでっぱり、損益計算書では左側がでっぱっている場合→損失となります。

今期の利益は29円です。

損益計算書で計算した1年間の利益は期末時点の貸借対照表の繰越利益剰余金に貯まることとなります。

繰越利益剰余金が29円貯まりました。

これが基本的な流れでして、もっと複雑になったものがあなたが今見ている現実の試算表、決算書となります。

あなたの会社、お店で行われた取引の繰り返しと何度も決算を行って成長した結果が今の試算表、決算書なんです。

もう一度あなたの会社の貸借対照表、損益計算書をみてください。

第 6 回 へ

第 6 回 へ

info@ts-kaikei.com

info@ts-kaikei.com