HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第8回:決算書をもう一度眺めてみよう。

もう一度あなたの会社の貸借対照表、損益計算書をみてください。

勘定には5つの分類がありました。

財産の状態に関する:資産、負債、純資産

利益計算に関する:収益、費用

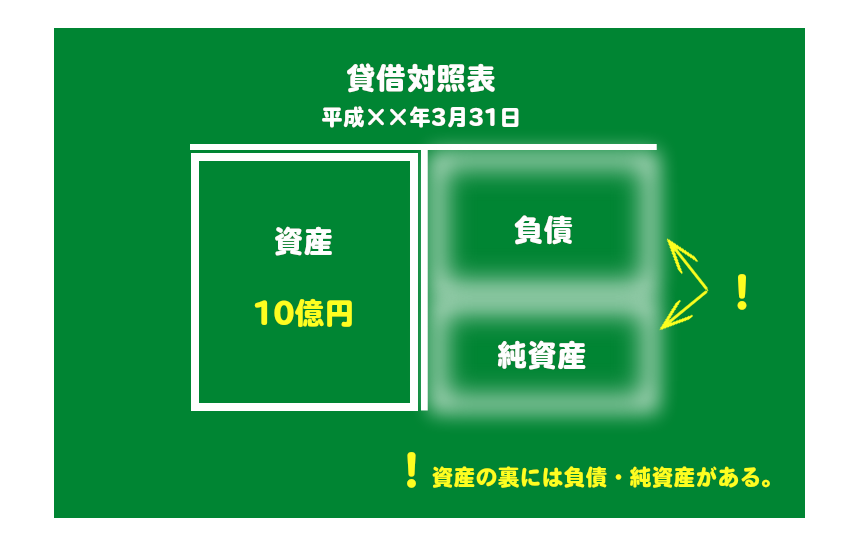

財産の状態に関する3つの分類によって貸借対照表が作成されます。

○資産:すぐに思いつくのがお金、車などの固定資産かと思います。

それだけではなく目に見ない債権も含まれます。

○負債:借入金等いつか他人に払うべき債務です。

○純資産:会社を始めるための元手です。設立から儲けたあまり部分も純資産でした。

右側の負債、純資産がどうやってお金が入ってきたのか、お金の源泉を表していて、

左側の資産がその入ったお金がどういう形に化けたのか、保有しているのかを表しています。

貸借対照表でお金の状態が分かります。

「総資産10億円」

一見すごいことと思うかもしれませんが、負債・純資産を見たらどうでしょうか。

ほとんどが借金だったら?

銀行に信用されていれば、できなくもないですよね。

貸借対照表が分かっていれば総資産の裏には負債・純資産があると知っているのです。

利益計算に関係する2つの分類によって損益計算書が作成されます。

○収益:売上が思いつくかと思います。会社が得したこと、いいことが増えることです。預金の利息とか。

○費用:経費です。収益を増やすためにかかったものです。

他にも借金の利息、会社の車を売却して損した部分も費用です。

損益計算書で会社の儲けが分かります。

「年商100億円」

すごいことですよね。ただ会社の規模にもよりますよね。

年商は売上です、収益です。費用を見たらどうでしょうか。

必ずしも儲かっているわけではないかもしれません。

「前期より売上が増えた。」

喜ばしいことではあるのですが、そこで喜ぶのは早いですよね。

損益計算書が分かっていれば収益を計上するのにはそのためにかかった費用があることを知っているのです。

決算書の見方がかなり変わってきませんか?

第 7 回 へ

第 7 回 へ

info@ts-kaikei.com

info@ts-kaikei.com