HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第4回:1年間の流れを見てみましょう。

貸借対照表・損益計算書がどのような役割をしているか。

お分かりいただけたかと思います。

では貸借対照表・損益計算書がどのようにして作成されるのか。

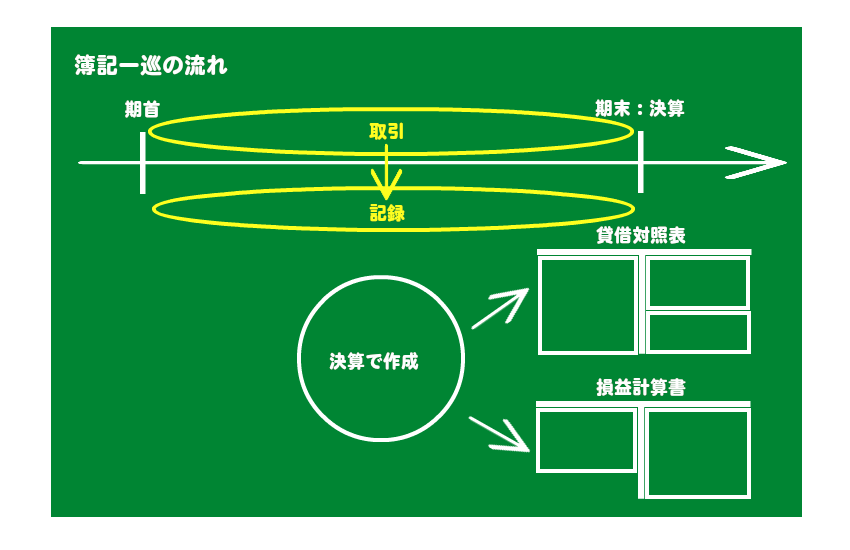

1年間の流れで見てみましょう。

元手の資本金から事業を始めて日々の活動でお金が出たり入ったりします。

実際にお金の出し入れがあったとき、あるいは将来お金の入金があることが確定したとき、

または将来お金を支払う義務が発生したとき、

(簡単に言ってしまうと、会社内でお金がからんだとき。)

これを「取引」といいます。

このお金がからむ(=「取引」があった)ときにその都度「記録」をしていきます。

「取引」を把握してもれなく「記録」していきます。

この記録を1年間続けます。

その1年後に集計したものが貸借対照表・損益計算書となるのです。

では取引をどうやって記録するのか。

その方法が「簿記」といいます。

流れを図にしてみますと下記の通りとなります。

「簿記」・・・聞いたことがあるかと思います。

「簿記」・・・聞いたことがあるかと思います。

あなたは会社を設立した目的は何ですか?

いろいろあるかと思います、目的実現のために会社のお金の流れを知っておくことは必要ですね。

お金の流れを知るには簿記は必要ですよ。

このページをご覧になって会社の決算書が分かるようになっていただきたい。

次は簿記のお話をします。

第 3 回 へ

第 3 回 へ

info@ts-kaikei.com

info@ts-kaikei.com