HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

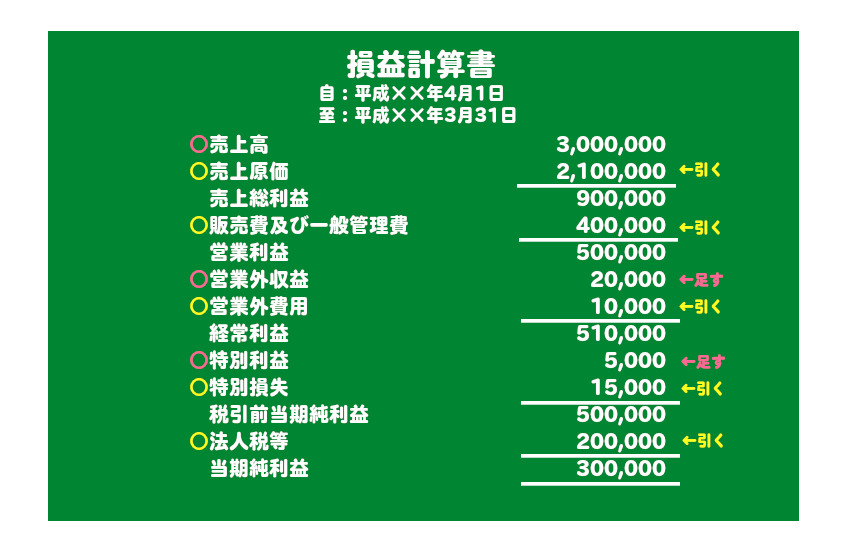

第8回:決算書をもう一度眺めよう。第2回:決算書を眺めてみよう。(その2:損益計算書)

次に損益計算書を見てみましょう。

損益計算書とは表の期間(決算書の場合は期首から期末)における会社の営業成績を計算したものです。

簡単に言ってしまうと利益を計算する表です。

売上から始まって原価が引かれて売上総利益が計算され、経費が引かれて営業利益が計算されて、営業以外に得をしたこと、損をしたことがあって税引前当期純利益が計算されて、税金が引かれて当期純利益となってます。

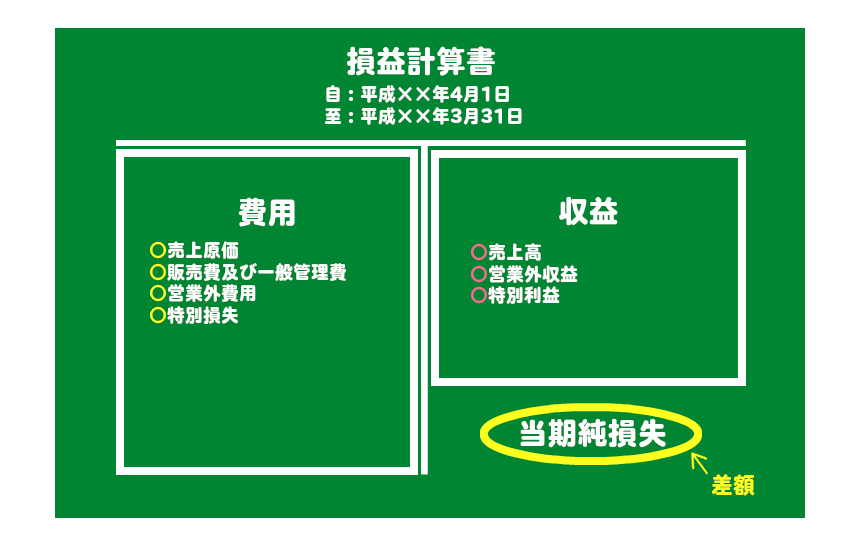

損益計算書は大きく2つの枠で構成されています。

収益と費用の2つです。

そしてこの2つは以下のように構成されています。

左側に費用、右側に収益、

これもルールなんで覚えてください。

収益-費用=利益 or 損失

となります。

収益のほうが大きければ最終額は利益(でっぱり部分)になり、

費用のほうが大きければ最終額は損失(でっぱり部分)となります。

ちなみに収益、費用は必ずしもお金の入金(収入)、支払(支出)とはイコールではありません。

いまお手持ちの損益計算書はいかがなってますでしょうか。

貸借対照表、損益計算書の2つの表を眺めて見てください。

数字で見たあなたの会社の現状です。

第 1 回 へ

第 1 回 へ

info@ts-kaikei.com

info@ts-kaikei.com