HOME

HOME 業務内容

業務内容 料金概要

料金概要 豆知識

豆知識 所在地

所在地 よくある質問

よくある質問 お問い合わせ

お問い合わせ サイトマップ

サイトマップ

目次

第1回:決算書を眺めよう。(その1)

第1回:決算書を眺めよう。(その1) 第2回:決算書を眺めよう。(その2)

第2回:決算書を眺めよう。(その2) 第3回:二つの表の関係。

第3回:二つの表の関係。 第4回:1年間の流れを見てみましょう。

第4回:1年間の流れを見てみましょう。 第5回:簿記について。(仕訳について。)

第5回:簿記について。(仕訳について。) 第6回:簿記について。(総勘定元帳への転記について。)

第6回:簿記について。(総勘定元帳への転記について。) 第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。

第7回:仕訳から転記、そして貸借対照表、損益計算書を作成してみましょう。 第8回:決算書をもう一度眺めよう。

第8回:決算書をもう一度眺めよう。第6回:簿記について。(総勘定元帳への転記について。)

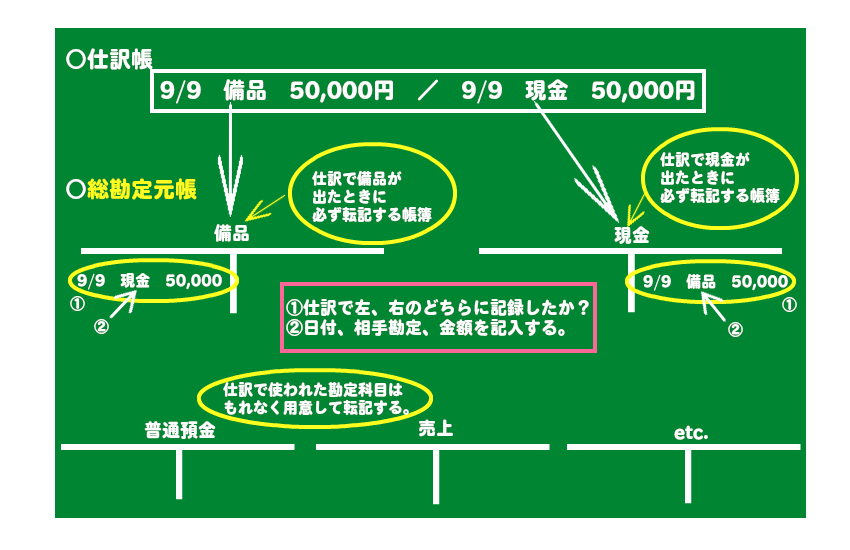

前回説明した仕訳の次の作業が総勘定元帳への転記です。

総勘定元帳とは各勘定科目ごとに左側、右側に記入する帳簿です。

仕訳は仕訳帳に行います。総勘定元帳への転記とはその仕訳をばらして

仕訳で使われた勘定科目ごとに振り分ける作業となります。

前回の「9月9日に備品を50,000円で現金で買いました。」

を仕訳から総勘定元帳への転記の作業をすると下記のようになります。

初めての方がご覧になるとかなりゴチャゴチャしていて

また5つの分類が増えたとき、減ったときのルールと逆になっているように見えます。

仕訳後の手順を説明します。

1.総勘定元帳へ仕訳の取引をした日付を左側、または右側に記入します。

↓

2.仕訳帳の相手勘定科目をその勘定科目の仕訳帳で記入した左側、または右側に記入します。

↓

3.取引金額を記入します。

この仕訳では現金勘定の右側に日付「9月9日」、相手勘定科目の「備品」、金額「50,000円」と、

備品勘定の左側に日付「9月9日」、相手勘定の「現金」、金額「50,000円」と記入します。

これが転記です。

混乱するのが現金勘定を見たとき仕訳帳では左側に記入していた備品が右側に記入してあって、

備品勘定を見ると仕訳帳では右側に記入していた現金が左側に記入してあることかと思います。

何故このようにするかといいますと、あとで現金勘定を見たときに9月9日に右側に「備品50,000円」と記入してあると、

まず現金勘定の右側に記入してあるので「現金が50,000円減った。」、何で減ったのか?

相手勘定を記入してあると「備品を買ったから減ったんだ。」と仕訳の見当がつくからなのです。

この転記までの手続きで取引があったときの作業は完了します。

取引があるたびに「仕訳→転記」を続けていきます。

決算のときには総勘定元帳の各勘定の左側、右側には転記された情報が記入されていることとなります。

その各勘定科目ごとに左側、右側を合計し、その残高が貸借対照表、損益計算書に記入されることになります。

これが簿記一巡の流れです。

今はほとんどが会計ソフトによって仕訳の入力のみで転記と勘定ごとの集計は会計ソフトがやってくれて貸借対照表、損益計算書の作成までやってくれます。

転記自体は人が行う日々の作業でなくなりつつありますが、流れは理解しておいたほうがいいかと思います。 それと仕訳の精度が集計の結果に左右されます。

それと仕訳の精度が集計の結果に左右されます。

○5つの分類を覚えましょう。

○5つの分類ごとに増えたときに左側に書くもの、右側に書くものを覚えましょう。

重ねてになりますが、このルールは貸借対照表、損益計算書を見るときにも

基本となりますので覚えてください。

次はこの5つの分類について勉強しましょう。

第 5 回 へ

第 5 回 へ

info@ts-kaikei.com

info@ts-kaikei.com